每個月收到信用卡月結單,您是否只匆匆一瞥總結欠金額便置之不理?其實這份文件暗藏不少理財玄機。若忽略了信用卡截數日與到期繳款日的差別,或不清楚信用卡年費的處理方式,隨時可能墮入高昂的利息陷阱或被收取不必要費用。想真正善用信用卡,就要學會點睇信用卡月結單。本文將為您徹底解構月結單的每一個細節,助您精明理財,活用信用卡優勢,並提供最新的豁免年費技巧,從此告別罰款煩惱。

目錄大綱

第一步:如何正確解讀你的信用卡月結單?

看懂月結單是精明消費的第一步。除了總欠款額外,月結單上每一項資訊都與您的財務狀況息息相關。讓我們從最基礎的項目開始,逐一拆解。

關鍵項目全面睇:交易日期、誌賬日期、結單結餘你要知

一張完整的月結單通常會列出您在該結算周期內的所有交易,但您需要特別留意以下幾個日期和金額,它們是計算利息和還款額的基礎:

| 項目 | 說明 | 重要性 |

|---|---|---|

| 交易日期 (Transaction Date) | 您實際進行消費或交易的日期。 | 這是交易發生的時間點,但並非銀行計算利息的唯一依據。 |

| 誌賬日期 (Post Date) | 商戶向銀行請款,銀行將該筆交易正式記錄到您賬戶的日期。通常會比交易日期遲一至兩天。 | 所有在「信用卡截數日」或之前已誌賬的交易,都會被納入本期月結單。 |

| 結單結餘 (Statement Balance) | 截至「信用卡截數日」,您賬戶尚欠的總金額。這是您需要在到期繳款日前全數付清的金額,以避免利息。 | 這是判斷您是否需要支付利息的關鍵金額。 |

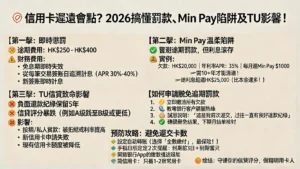

😈 魔鬼在細節:你是否只付最低還款額(Min Pay)?小心利息陷阱!

月結單上通常會列出一個遠低於「結單結餘」的金額,稱為「最低還款額」(Minimum Payment,簡稱Min Pay)。這看似是銀行的「體諒」,讓您在手頭緊絀時仍能履行還款責任,但實際上卻是個隱藏的財務陷阱。

Min Pay的利息計算方式

一旦您選擇只支付Min Pay或任何低於結單結餘的金額,您將會失去免息還款期。銀行會從每筆交易的誌賬日起,以高達30%以上的年利率計算利息,直到您全數清還為止。更重要的是,利息是以「複利」計算,即利疊利,令您的債務雪球般越滾越大。

情境模擬:假設您的月結單結餘為HK$20,000,最低還款額為HK$1,000。若您只還了Min Pay,下個月的利息將遠不止於欠款HK$19,000所產生的利息。銀行會追溯您每一筆消費的誌賬日期開始計算,最終的利息開支可能超出您的想像。想深入了解最低還款額的利息計算方法,可參考只還Min Pay?小心陷入財務危機!拆解其利息/後果/解決方法。

截數日 vs 到期繳款日:兩者分別如何影響你?

要成為精明的信用卡使用者,必須清晰區分「信用卡截數日」和「信用卡到期繳款日」。混淆這兩個日期,是許多人無辜繳交罰款和利息的常見原因。

「信用卡截數日」是什麼?它如何決定你的賬單週期?

信用卡截數日 (Statement Date / Closing Date) 是指銀行為您計算本期賬單的截止日期。可以把它想像成一個月的「埋數日」。

- 所有在此日期或之前入賬的交易,都會被列入本期的月結單。

- 在此日期之後的交易,則會順延至下一期的月結單處理。

了解自己的截數日,有助於規劃大額消費的時間,從而更好地管理現金流。

「信用卡到期繳款日」的重要性:遲交一日的嚴重後果

信用卡到期繳款日 (Payment Due Date) 則是您需要清還本期月結單結餘的最後限期。這個日期通常在截數日後的20至25天。

遲交卡數的後果:

- 逾期費用 (Late Charge): 無論您遲交一日還是一星期,銀行都會立即收取一筆固定金額的罰款。

- 財務費用 (Finance Charge): 您將失去該月所有消費的免息還款期,銀行會從誌賬日起計算利息。

- 信貸評級受損: 逾期還款記錄會被上報至信貸資料庫(如環聯TU),直接影響您未來的信貸評分,對申請按揭、私人貸款等構成障礙。

💡 善用兩者差距:教你計盡最長免息還款期

信用卡最大的好處之一,就是長達數十天的免息還款期。只要懂得利用「截數日」和「到期繳款日」之間的時間差,您便可以將這個優勢發揮到極致。

最佳消費時機:在您的「截數日」後一天進行消費。

示例:

假設您的信用卡截數日是每月10號,而到期繳款日是下個月的4號。

- 如果您在7月10日消費,這筆交易會計入當期賬單,您需要在8月4日前付款(免息期約25天)。

- 但如果您在7月11日(即截數日後一天)消費,這筆交易將會計入下一期的賬單,繳款日則是9月4日(免息期長達約55天)!

透過這個簡單的技巧,您可以為大額消費爭取近兩個月的免息周轉期,大大提升資金運用的靈活性。

解構信用卡年費:點樣先可以成功豁免(Waive)?

不少信用卡,特別是提供較多優惠和里數回贈的卡種,都會收取數百至數千元不等的信用卡年費。幸運的是,在香港大部分銀行的年費都有機會可以豁免(Waive)。

💳 信用卡年費是何時收取?附上各大銀行Waive年費熱線及教學

年費通常在您成功申請信用卡後的下一個月,或在開卡周年的月份誌賬,並顯示在您的月結單上。當您發現月結單出現年費項目時,便可以主動聯絡銀行申請豁免。

豁免年費的常見方法

近年銀行已提供多種便捷渠道申請豁免年費,無需再長時間等候電話熱線。建議優先嘗試手機App或線上客服,通常最快最直接。

| 銀行 | 豁免年費方法 (建議優先次序) | 客戶服務熱線 |

|---|---|---|

| 滙豐 (HSBC) | 1. 手機App內Chatbot「智方便」 2. 網上理財即時對話 |

(852) 2233 3000 |

| 恒生 (Hang Seng) | 1. 手機App內Chatbot「HARO」 2. IVRS語音系統自助申請 |

(852) 2398 0000 |

| 中銀 (BOC) | 1. IVRS語音系統自助申請 | (852) 2853 8828 |

| 渣打 (Standard Chartered) | 1. 手機App「SC Mobile」線上客服 2. IVRS語音系統自助申請 |

(852) 2886 4111 |

| 花旗 (Citibank) | 1. 手機App「Citi Mobile App」線上客服 2. IVRS語音系統自助申請 |

(852) 2860 0333 |

| 星展 (DBS) | 1. 手機App「DBS digibot」 2. IVRS語音系統自助申請 |

(852) 2290 8888 |

註:以上熱線及豁免方法截至2026年7月,最新資訊請以銀行官方公佈為準。

永久免年費 vs 首年免年費:哪種信用卡更適合你?

在選擇信用卡時,年費政策是一個重要的考慮因素。

- 永久免年費信用卡: 顧名思義,這類信用卡終身不收取任何年費。適合追求簡單、不想每年費心申請豁免的用戶。雖然優惠可能不及某些付費卡吸引,但勝在沒有持有成本。

- 首年或指定年期免年費信用卡: 這類卡通常提供較吸引的迎新獎賞或消費回贈,但在豁免期過後便會開始收取年費。適合善於比較、願意每年檢視消費習慣並主動申請豁免的「信用卡達人」。

選擇哪一種並無絕對好壞,關鍵在於評估該卡的優惠是否值得您付出年費,或每年花時間去申請豁免。

關於信用卡月結單的常見問題 (FAQ)

如果過了到期繳款日才找數,會有什麼罰款或額外利息?

即使只是遲了一天,您幾乎肯定會被收取「逾期費用」(Late Charge),金額由HK$250至HK$400不等,視乎不同銀行政策。此外,您將會失去整個結單週期的免息還款期,銀行會從您每一筆消費的誌賬日起計算利息(財務費用),直至全額還清為止,利息開支可以相當驚人。

我可以申請更改我的信用卡截數日嗎?

大部分銀行都允許客戶更改信用卡截數日。例如,如果您希望將截數日與您的發薪日對齊,以便更好地管理現金流,您可以致電客戶服務熱線提出申請。但請注意,更改通常需要一個完整的結單週期才能生效,而且部分銀行可能設有更改次數的限制。

發現月結單上有不明交易,應該如何處理?

一旦發現未經授權的可疑交易,應立即採取行動:

- 即時致電銀行: 聯絡信用卡背面的24小時熱線,報告該筆交易並要求即時凍結或取消信用卡,以防進一步損失。

- 提出交易爭議: 銀行會引導您填寫「交易爭議表格」,正式就該筆款項提出反對。

- 保留證據: 保留所有與該交易相關的溝通記錄,以備不時之需。

根據香港的銀行營運守則,若證實為非授權交易且持卡人沒有疏忽,持卡人一般無需為該筆交易負責。

結單結餘 (Statement Balance) 和當期結餘 (Current Balance) 有何不同?

「結單結餘」是截至截數日為止的總欠款,是您今期需要繳付的金額。而「當期結餘」則是您目前賬戶的即時總欠款,包含了截數日後發生的新交易。您只需要在到期繳款日前清還「結單結餘」即可避免利息,新交易的款項會計入下一期月結單。

總結

成為精明信用卡達人,就從讀懂月結單開始。本文已為您詳細解析信用卡月結單的各個重要部分,包括如何區分信用卡截數日和到期繳款日,拆解Min Pay陷阱,以及處理信用卡年費的實用技巧。從今天起,養成定期檢查月結單的習慣,善用信用卡為您帶來的便利,避免不必要的財務損失,讓您的理財生活更上一層樓。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。