又到每年收到「綠色炸彈」的稅季,望著稅單感到頭痛?其實只要揀啱信用卡交稅,這筆龐大開支都可以變成賺取獎賞的好機會!想知道信用卡交稅邊張最抵2026?本文為你整合2026年最新最齊的交稅信用卡優惠,從現金回贈到飛行里數,全面進行交稅信用卡比較,並分析各大電子錢包的隱藏玩法,助你輕鬆找出本年度的「交稅神卡」,將交稅變著數!

目錄大綱

2026各大銀行交稅信用卡優惠總覽(現金回贈 vs 飛行里數)

每年稅季,各大銀行都會推出各式各樣的信用卡交稅優惠吸納客戶。優惠主要分為兩大類:直接的現金回贈,或是可以兌換機票酒店的飛行里數。選擇哪一種取決於你的個人理財及消費習慣。以下將為你詳細比較2026年各大銀行的主要優惠方案。

核心要點:

- 現金回贈:回報直接,適合追求實際現金節省的納稅人。

- 飛行里數:回報潛力更高,適合經常旅遊、懂得善用里數兌換價值的人士。

- 迎新優惠:若是銀行全新客戶,利用交稅簽賬滿足迎新條件,往往能獲得最豐厚的回報。

- 繳費渠道:留意優惠是否限制繳費方式,例如只限網上銀行、AlipayHK等。

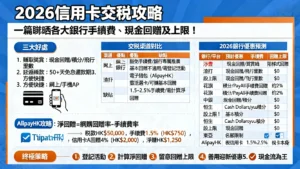

主打現金回贈:各大銀行回贈率及優惠上限比較

對於大部分人而言,現金回贈是最實際的獎賞。以下表格整理了2026年稅季期間,幾間主要銀行提供的交稅現金回贈優惠詳情。請注意,不少優惠需要預先登記,並且設有回贈上限,交稅前務必留意條款細則。

| 銀行 / 信用卡(示例) | 交稅現金回贈率 | 最高回贈金額 | 優惠條件 | 登記要求 |

|---|---|---|---|---|

| 渣打銀行 (Standard Chartered) 渣打Smart信用卡 / 國泰Mastercard |

高達 0.6% | HK$300 | 需於推廣期內累積合資格簽賬滿指定金額 | 需要 |

| 滙豐銀行 (HSBC) 滙豐Visa Signature / Red信用卡 |

高達 0.4%「獎賞錢」 | $200「獎賞錢」 | 只限網上理財繳費,並符合指定簽賬要求 | 需要 |

| 花旗銀行 (Citibank) Citi PremierMiles / Rewards 信用卡 |

高達 0.5% | HK$250 | 需經Citi PayAll繳費,並可能產生手續費 | 不需要 |

| 中銀香港 (BOC) 中銀Cheers Card / SOGO VS |

高達 0.4% 或 HK$10,000積分 |

HK$200 | 只限網上銀行「繳付賬單」功能 | 需要 |

*以上數據為截至2026年3月的市場普遍優惠示例,僅供參考。實際優惠以銀行最終公佈為準。

主打飛行里數:熱門交稅信用卡里數回贈一覽

如果你是旅遊愛好者,將交稅款項轉化為飛行里數,可能是更「抵玩」的選擇。用里數兌換商務艙機票,其價值往往遠超現金回贈。以下是一些熱門的交稅儲里數信用卡選項。

| 信用卡(示例) | 交稅賺取里數比率 (HK$/Mile) | 可賺取里數上限 | 適用里數計劃 | 注意事項 |

|---|---|---|---|---|

| 渣打國泰Mastercard | 約 HK$4 = 1里 | 視乎銀行推廣 | Asia Miles | 需配合銀行交稅推廣活動,留意登記日期 |

| Citi PremierMiles 信用卡 | 約 HK$8 = 1里 | 不設上限 (基本回贈) | Asia Miles, Avios 等12種里數 | 經 Citi PayAll 繳交或有手續費,需計算成本 |

| DBS Black World Mastercard | 約 HK$6 = 1里 | 不設上限 (基本回贈) | Asia Miles, Avios, KrisFlyer | 網上銀行直接交稅通常不計作合資格簽賬,需留意推廣 |

*注意:里數兌換率及優惠條款時有變動,建議在交稅前向相關銀行查詢最新資訊。

如何揀選最適合你的「2026交稅神卡」?

了解各大銀行的優惠後,下一步就是結合自身情況,選擇最有利的方案。單純比較回贈率並不足夠,稅額高低、是否為銀行新客戶等因素,都會影響最終決策。

按稅額高低選擇:小額稅款與大額稅款的最佳策略

你的應繳稅款總額是決定策略的第一步。

📊 小額稅款 (HK$50,000以下)

對於稅款不高的納稅人,應優先選擇沒有最低簽賬要求、登記簡單、回贈上限較低的信用卡。這類優惠通常能讓你輕鬆賺取HK$100至HK$200的回贈,無需為了滿足額外簽賬要求而改變消費習慣。

💰 大額稅款 (HK$100,000以上)

若你的稅款金額較大,則應留意回贈上限較高或採用分層式回贈的計劃。部分銀行會為大額繳費提供額外獎賞。同時,這也是考慮申請新卡,利用交稅「一炮過」滿足高額迎新簽賬要求的最佳時機。

善用電子錢包(AlipayHK/WeChat Pay)連結信用卡賺取額外回贈

近年,透過電子錢包繳費已成為新趨勢。AlipayHK(支付寶香港)或WeChat Pay HK(微信支付香港)有時會推出獨立的交稅優惠,或者其關聯信用卡的基本回贈計劃可能覆蓋繳費類別。這提供了一個額外的賺賞渠道。

重要提醒:使用電子錢包交稅前,必須確認兩點:第一,電子錢包本身有否提供交稅優惠券或獎賞;第二,你所連結的信用卡,其積分或回贈計劃是否涵蓋在電子錢包內的「繳費」交易。大部分信用卡網上購物回贈不適用於此類交易。

| 電子錢包 | 潛在優勢 | 限制與風險 |

|---|---|---|

| AlipayHK (支付寶香港) | – 可能提供獨立的交稅優惠券 – 配合指定信用卡(如渣打Q Credit Card)或有積分 |

– 大部分信用卡不視為合資格簽賬 – 設有繳費上限 |

| WeChat Pay HK (微信支付香港) | – 偶有推廣活動,提供現金券 – 操作方便快捷 |

– 接受的信用卡較少 – 同樣面臨回贈不適用的問題 |

分析迎新優惠:如何利用交稅食盡信用卡迎新獎賞?

對於未持有某銀行信用卡的「全新客戶」而言,稅季是申請新卡的黃金機會。信用卡的迎新優惠通常最為豐厚,但往往要求在首2-3個月內簽賬達到數千甚至數萬元。一筆過的稅款,正好能輕易滿足這個高額簽賬門檻。

策略步驟:

- 鎖定目標:研究市面上迎新獎賞最吸引的信用卡,例如提供高額現金回贈、名貴禮品(如Dyson風筒、Apple AirPods)或大量飛行里數的信用卡。

- 計算成本:確保你的稅款金額足以滿足其迎新簽賬要求。

- 把握時機:在交稅截止日期前預留足夠時間(約2-3星期)申請並獲批信用卡。

- 執行繳費:收到新卡後,立即透過指定途徑(如網上銀行)繳交稅款,以確保該筆交易計算在迎新簽賬內。

透過這個方法,你所獲得的回報可能遠超任何單純的交稅優惠,是最大化收益的終極策略。

用信用卡交稅有冇手續費?

這是一個常見問題。答案是:視乎情況而定。

- 網上銀行直接繳費:絕大部分銀行通過其網上理財平台的「繳付賬單」服務向「稅務局」繳費,是豁免手續費的。這也是最主流、最推薦的方式。

- 電子錢包:透過AlipayHK或WeChat Pay HK交稅,平台本身通常不收費,但信用卡是否會將其視為「現金透支」交易則需留意(雖然目前較少見)。

- 銀行特殊繳費平台:例如 Citi PayAll,這類服務雖然可以賺取基本積分/里數,但銀行會對每筆交易徵收一定比例的手續費。除非推廣優惠的回贈能完全抵銷手續費並有賺,否則未必划算。你可登入稅務局網站了解更多官方認可的繳費方式。

信用卡交稅嘅回贈通常幾時會收到?

回贈到賬時間因銀行而異。一般而言,如果你參與的是銀行的特別推廣活動(需要登記),回贈通常會在推廣期結束後的3至4個月內存入你的信用卡賬戶或里數戶口。如果是信用卡本身的基本回贈(不需登記),則會按正常的月結單週期發放。建議完成繳費後截圖保留紀錄,並細閱推廣條款中關於回贈發放日期的說明。

申請信用卡分期交稅會唔會影響信貸評級(TU)?

會,但影響未必是負面的。當你向銀行申請交稅分期(即「現金分期」或「月結單分期」),銀行會查閱你的信貸評級(TU)報告,這會留下一次「硬性查詢」(Hard Inquiry)紀錄,短期內輕微影響評分。然而,如果你準時全額還款,從不拖欠,這反而能證明你是一個負責任的借款人,長遠對提升信貸評級有正面作用。相反,若你逾期還款,則會對TU構成顯著的負面影響。因此,關鍵在於你的還款紀律。

總結

總括而言,2026年的「交稅神卡」並無單一答案,選擇信用卡交稅邊張最抵,取決於你的稅款金額、消費習慣(偏好現金回贈或里數),以及是否屬於銀行的全新客戶。建議大家在收到稅單後,先評估自身狀況,再參考本文的交稅信用卡比較,並花時間查閱銀行最新推出的優惠詳情。只要計劃得宜,選擇回報最高的方案,就能將每年必須的開支,轉化為一次賺取可觀獎賞的絕佳機會。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。