在香港設立或經營公司,最關心的問題之一就是稅務負擔。香港以其簡單透明的低稅制聞名,但您真的了解最新的「香港公司稅率」是如何計算的嗎?本文將為您深入解析2026年最新的利得稅兩級制,從稅率詳情、應評稅利潤的計算,到可以合法節稅的可扣除項目,提供一個完整的報稅懶人包,讓您輕鬆掌握所有關鍵,做好稅務規劃。

目錄大綱

什麼是香港利得稅 (Profits Tax)?

利得稅是香港稅收的主要來源之一,直接對在香港經營任何行業、專業或業務所獲得的應評稅利潤徵收。與許多其他稅收管轄區不同,香港的稅制極具吸引力,其核心優勢在於其簡潔性和地域來源徵稅原則。

香港稅制的核心優勢:地域來源原則 (屬地稅制)

香港的利得稅制度採用「地域來源原則」(也稱屬地稅制)進行徵稅,這也是其稅制最顯著的特點。簡單來說,只有在香港產生或得自香港的利潤,才需要課繳利得稅。如果一間香港公司所賺取的利潤並非源自香港,即使款項已匯入香港,該利潤也極有可能無須在香港繳納利得稅。這一原則對於從事國際貿易或在海外提供服務的企業尤其有利。

哪些主體需要繳納利得稅?

任何在香港經營業務的「人士」都需要就其源自香港的利潤繳納利得稅。這裡的「人士」涵蓋範圍很廣,主要分為兩類:

- 法團 (Corporations):即根據《公司條例》在香港註冊成立的有限公司。

- 法團以外的人士 (Unincorporated Businesses):包括獨資企業(無限公司)和合夥業務。

無論您的業務以何種形式運營,只要在香港有業務往來並產生利潤,都屬於利得稅的納稅主體。

利得稅的課稅範圍是什麼?

要被課徵利得稅,必須同時滿足以下三個條件:

1. 在港經營業務

納稅主體必須在香港從事行業、專業或業務。這是一個事實判斷問題,稅務局會考慮業務活動的性質和地點。

2. 利潤源於該業務

所賺取的利潤必須來自該項在香港經營的業務,而非來自其他無關活動(如資本性資產的出售)。

3. 利潤源自香港

如前所述,利潤必須在香港產生或得自香港。確定利潤來源地的指導原則是「查明產生有關利潤的運作,以及該等運作在何處進行」。

2026最新香港公司利得稅率:兩級制詳解

為了減輕中小企業的稅務負擔,香港自2018/19課稅年度起正式實施利得稅兩級制。這個制度對合資格企業的首筆利潤採用較低的稅率,超出部分則按標準稅率計算。了解這個制度是準確計算香港公司稅率的關鍵。

核心重點:利得稅兩級制稅率

根據稅務局指引,最新的兩級制稅率根據業務實體類型有所不同:

| 業務實體 | 應評稅利潤 (首HK$2,000,000) | 應評稅利潤 (超出HK$2,000,000的部分) |

|---|---|---|

| 法團 (有限公司) | 8.25% | 16.5% |

| 非法團業務 (獨資、合夥) | 7.5% | 15% |

法團 (有限公司) 的稅率詳情與計算範例

對於絕大多數在香港註冊的有限公司而言,標準稅率是16.5%,但在兩級制下,稅務負擔顯著降低。

假設情境: A公司是一間香港有限公司,在2025/26課稅年度的應評稅利潤為 HK$3,000,000。

- 首 HK$2,000,000 的應繳稅款:HK$2,000,000 x 8.25% = HK$165,000

- 餘下 HK$1,000,000 的應繳稅款:HK$1,000,000 x 16.5% = HK$165,000

- 總應繳利得稅: HK$165,000 + HK$165,000 = HK$330,000

若沒有兩級制,A公司需要繳納的稅款為 HK$3,000,000 x 16.5% = HK$495,000。可見,兩級制為其節省了 HK$165,000 的稅款。

非法團業務 (獨資、合夥) 的稅率有何不同?

對於個人經營的獨資企業或合夥業務,其稅率相對更低。標準稅率為15%,兩級制下的首200萬港元利潤稅率則為7.5%。計算方式與法團類似。

關聯實體如何影響兩級制的應用?

注意: 為防止企業透過分拆業務來濫用兩級制稅率,稅務條例規定,在一個集團內,只有一間公司能享受兩級稅率優惠。納稅人需在報稅時指明哪一間「關聯實體」選擇採用兩級制。在進行業務架構規劃時,必須考慮此限制。

如何計算應評稅利潤?這是計算稅額的基礎

知道稅率後,下一步就是確定用哪個數字來乘以稅率。這個數字就是「應評稅利潤」。錯誤計算應評稅利潤,可能會導致多繳或少繳稅款,甚至面臨罰款。因此,理解其構成至關重要。

應評稅利潤 (Assessable Profits) 的基本定義

應評稅利潤的計算公式可以簡化為:

應評稅利潤 = 會計利潤 (或虧損) – 不可扣除的開支 + 非應稅收入 – 可扣除的開支 – 稅務虧損 – 資本免稅額

簡單來說,就是在公司的會計利潤基礎上,根據稅務條例進行調整,剔除所有不符合稅法規定的收入和開支項目。

常見的「可扣除」開支項目有哪些?

根據稅務條例,所有為賺取應評稅利潤而付出的各項開支費用,原則上均可獲准扣除。以下是一些常見的可扣除項目:

核心要點:可扣除開支

- 經營場所開支:如辦公室租金、管理費、差餉、水電煤等。

- 員工成本:包括員工薪酬、佣金、花紅、津貼、強制性公積金 (MPF) 供款等。開設合適的公司銀行戶口有助於簡化出糧流程。

- 融資成本:用於產生應評稅利潤的貸款利息。

- 專業費用:如核數師費用、法律諮詢費(資本性質的除外)。

- 廣告及市場推廣費用:為宣傳業務而產生的合理開支。

- 差旅費用:與業務相關的交通、住宿和膳食開支。

- 損壞的存貨:撇銷或報廢的存貨價值。

哪些開支是「不可扣除」的?

並非所有公司賬目上的支出都能用作稅務扣除。了解不可扣除的項目,有助於避免報稅時出錯:

- 資本性開支:如購買固定資產(辦公設備、物業、機器)的費用。不過,部分資本性開支可按年享有折舊免稅額。

- 家庭及私人開支:任何非業務性質的個人支出,例如董事的家庭旅行費用。

- 已付稅款:繳付給任何政府的利得稅或類似稅項。

- 非為產生利潤的開支:與賺取應評稅利潤無關的任何費用。

- 各種準備金或撥備:如壞賬準備金(除非是針對特定壞賬)。

香港公司報稅流程與重要日期

了解香港公司稅率和計算方法後,最後一步便是遵循法定的報稅流程。香港稅務局的流程清晰,但對時間節點有嚴格要求。

如何收到及填寫利得稅報稅表 (Profits Tax Return)?

通常,稅務局會在每年四月初向公司發出利得稅報稅表。新成立的公司,則會在成立後約18個月收到首份報稅表。收到報稅表後,公司董事或獲授權代表需要:

- 核實資料:檢查報稅表上預印的公司名稱、地址等資料是否正確。

- 填寫表格:根據公司賬目如實填寫所有必需部分,包括應評稅利潤或虧損的計算表。

- 準備佐證文件:附上經審計的財務報表(對有限公司而言)、利得稅計算表及其他附表。

- 簽署及提交:由董事、秘書或獲授權人士簽署後,在限期前交回稅務局。

年度報稅的關鍵時間點與截止日期

報稅截止日期並非劃一,主要取決於公司財政年度的年結日:

| 年結日 (N) | 一般提交限期 | 申請延期後的提交限期 |

|---|---|---|

| 12月1日至12月31日 | 同年8月15日 | 同年11月15日 |

| 1月1日至3月31日 | 同年11月15日 | 翌年2月15日 |

| 4月1日至11月30日 | 發出報稅表後1個月內 | 同年8月15日 |

*注意:以上為一般情況,具體日期以稅務局發出的通知為準。逾期提交報稅表將會面臨罰款。

有限公司的財務報表審計要求

根據香港《公司條例》,所有在香港註冊的有限公司,無論其業務規模或是否處於虧損狀態,每年都必須委任執業會計師對其財務報表進行審計(核數)。這份經審計的報告需要連同利得稅報稅表一併提交給稅務局。這是一項強制性的法律要求,旨在確保公司財務狀況的真實性和準確性。了解香港公司核數審計要求對創業者尤為重要。

常見問題 (FAQ)

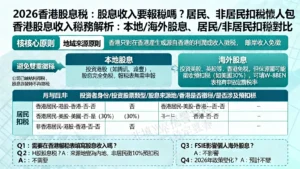

我的香港公司收入全部來自海外,還需要在香港繳稅嗎?

這取決於您的利潤是否「源自香港」。如果您的所有業務運作(如採購、銷售、服務提供、決策制定)均在香港境外進行,您可以向稅務局申請「離岸利潤豁免」。申請時需要提供詳盡的業務流程和證明文件,由稅務局最終評定。即使申請豁免,您仍需按時提交利得稅報稅表及經審計的財務報表。

如果公司今年虧損,是否還需要報稅?

需要。 即使公司錄得虧損,也必須在限期前提交利得稅報稅表。經稅務局評定的虧損額可以無限期地結轉,用以抵銷公司未來的應評稅利潤,從而減輕日後的稅務負擔。

除了利得稅,香港還有其他公司稅嗎?

香港的稅制非常簡單。對於一般公司而言,主要稅項就是利得稅。香港目前並沒有設立增值稅(VAT)、銷售稅、股息稅或資本增值稅。這也是香港作為國際商業中心的一大吸引力。

獨資或合夥公司報稅有何不同?

獨資或合夥業務的報稅流程與有限公司相似,都需要填寫利得稅報稅表。主要區別在於,它們的利潤最終會計入東主或合夥人的個人入息中,可能需要與個人薪俸稅一同在個人報稅表(BIR60)中處理。此外,它們通常不需要像有限公司那樣提交經審計的財務報表,但仍需備妥完整的會計記錄以供稅務局查核。

總結

總結來說,了解「香港公司稅率」的關鍵在於掌握利得稅兩級制及地域來源原則這兩大核心概念。2026年的兩級制稅率(法團為8.25%/16.5%)為中小企提供了實質的稅務優惠。企業主應著重於準確計算應評稅利潤,並善用各項法定的可扣除開支項目,從而有效地進行稅務規劃。希望這份指南能幫助您全面理解香港的稅務環境。鑑於稅務條例的複雜性,在實際操作中,建議諮詢專業會計師或稅務顧問,以確保完全合規並優化您的稅務狀況。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。