收到銀行發出的信用卡交易通知,但該筆消費並非由你授權?信用卡盜用事件頻生,不想成為下一個受害者,就必須學懂如何自保。要做到精明及安全的信用卡安全使用,了解信用卡背面簽名和信用卡CVV安全碼等安全細節至關重要。本文將從預防措施講起,並提供一個清晰的信用卡盜用處理SOP,讓你安心消費,輕鬆應對突發情況。

目錄大綱

主動預防:日常信用卡安全使用的5大守則

與其在信用卡被盜用後才亡羊補牢,不如在日常生活中建立良好的使用習慣,主動防範風險。以下五個守則能大大降低你的信用卡資料被盜用的機會。

🛡️ 1. 實體卡使用:簽名前後要留神

在實體店舖消費時,盡量保持信用卡在視線範圍內,避免店員將卡帶到你看不到的地方進行操作。簽署單據時,核對金額無誤。平時存放信用卡時,可考慮使用貼紙遮蓋CVV碼,以防卡片遺失時被他人盜用作網上交易。

💻 2. 網上交易安全:識別安全網站

進行網上購物時,務必確認網站的安全性。安全的網站網址會以「https://」開頭,並在瀏覽器地址欄旁顯示鎖頭圖案。盡量避免使用公共Wi-Fi進行任何涉及金錢的交易,並優先選擇信譽良好、設有雙重認證(如一次性密碼)的商戶,以加強網上購物安全。

🤫 3. 保護個人資料:切勿隨意透露

切勿透過電話、即時通訊軟件或電郵等途徑,向任何人透露你的完整信用卡號碼、到期日、CVV安全碼或網上銀行密碼。銀行或任何正規機構的職員絕不會主動向你索取這些敏感資料。

🧾 4. 定期檢查月結單:及早發現異常

養成每月仔細核對信用卡月結單的習慣,是發現未授權交易最基本也最有效的方法。一旦發現任何可疑或不屬於你的交易記錄,不論金額大小,都應立即聯絡發卡銀行查證。

🔔 5. 設定交易通知:即時掌握動態

大部分銀行都提供即時交易通知服務,可以透過手機App推送、短訊或電郵形式發出。強烈建議啟用此功能,設定一個合理的通知金額門檻(例如任何金額或HK$500以上),確保每筆交易都在你的掌握之中。

解構信用卡安全元素:背面簽名與CVV碼的重要性

信用卡上有兩個經常被忽略、卻又極為重要的安全元素——背面的簽名欄和CVV安全碼。它們各自在不同場景下扮演著關鍵的防護角色。

點解「信用卡背面簽名」咁重要?唔簽名有咩風險?

很多人收到新信用卡後,或會因怕麻煩或覺得不重要而忽略在背面簽名。然而,這個小小的動作,其實是對你實體卡交易的一重重要保障。

核心要點:

- 交易憑證: 在實體店消費時,商戶有權核對持卡人在單據上的簽名與卡背的簽名是否一致。若卡背為空白,簽名便無從核對,增加了被冒用的風險。

- 商戶權利: 根據收單機構的規定,商戶有權拒絕處理背面沒有簽名的信用卡交易。

- 責任界定: 萬一信用卡遺失並被盜用,若卡背沒有簽名,銀行在處理爭議帳款時,可能會認為持卡人未盡到妥善保管和使用卡的責任,或會影響追討結果。

拆解「信用卡CVV安全碼」:你網上交易嘅最後防線

CVV碼(Card Verification Value),又稱CVC(Card Verification Code),是印在信用卡背面簽名欄上末端的三位或四位數字,它是進行「非持卡交易」(Card-Not-Present Transaction),如網上購物或電話訂購時的關鍵安全驗證碼。

| 安全元素 | 主要用途 | 安全機制 | 潛在風險 |

|---|---|---|---|

| 信用卡背面簽名 | 實體店舖刷卡交易 | 商戶核對簽名,證明是持卡人本人消費 | 不簽名或被拒絕交易,或在盜用爭議中處於不利位置 |

| 信用卡CVV安全碼 | 網上購物、電話訂購等遙距交易 | 證明交易時你持有實體卡片,因為此碼不會儲存在磁帶或晶片中 | CVV碼一旦外洩,不法分子便可能進行網上盜用 |

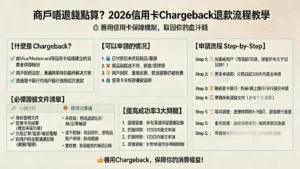

緊急應對:信用卡盜用處理終極SOP

即使做足預防措施,有時仍可能不幸遇上信用卡被盜用。當發現未授權交易時,切記保持冷靜,並立即按照以下標準作業程序(SOP)處理,以保障你的權益。

Step 1: 立即致電銀行報失並凍結信用卡

一旦確認有可疑交易,不論金額大小,都應第一時間致電發卡銀行的24小時信用卡報失熱線,要求立即凍結或取消該卡。這一步能有效阻止任何後續的盜用行為。銀行職員會核對你的個人資料,確認身份後便會為你處理。

Step 2: 申請「爭議帳款」(Chargeback) 以追討損失

在報失的同時,向銀行職員清楚說明哪幾筆是未經你授權的交易,並正式提出申請「爭議帳款」(Chargeback)。銀行會展開調查,期間你可能需要填寫相關表格或提供資料。只要調查確認非你本人交易,根據現行做法,持卡人一般毋須為未授權交易負責。

Step 3: 我需要報警處理嗎?警方角色與備案流程

是否需要報警,視乎情況而定。如果涉及金額巨大,或銀行在處理爭議帳款時要求你提供報案證明,你就需要到就近的警署報案。報案時,請帶同身份證明文件、相關的信用卡月結單及與銀行的通訊記錄。取得報案編號(俗稱「報案紙」)後,再提交給銀行作跟進之用。

重要提示: 根據香港金融管理局的指引,持卡人對信用卡未授權交易的責任上限一般為港幣500元(除非持卡人有欺詐行為或嚴重疏忽)。及時報失是保障自己權益的關鍵。

常見問題 (FAQ)

如果信用卡背面簽錯名或者簽得唔靚,應該點算?

最佳做法是立即聯絡發卡銀行,告知情況並申請更換新卡。切勿在舊簽名上塗改或嘗試修改,因為任何塗改都可能導致簽名被視為無效,繼而令商戶拒絕交易。在收到新卡後,請以常用的簽名樣式清晰地簽署。

銀行會唔會100%賠償我被盜用嘅損失?

在絕大多數情況下,只要持卡人沒有涉及欺詐行為或嚴重疏忽(例如將密碼與信用卡放在一起、未在合理時間內報失等),並及時向銀行報告盜用事件,銀行都會承擔相關的財務損失。香港普遍的信用卡條款都保障客戶毋須承擔超過港幣500元的未授權交易責任。

除了CVV碼,仲有冇其他網上交易嘅驗證方式?

絕對有。為了進一步提升網上交易安全,現時大部分銀行和支付平台都採用了「一次性密碼」(One-Time Password, OTP)技術,也稱為3D驗證(如Visa Secure、Mastercard Identity Check)。在你輸入信用卡資料後,系統會發送一個有時效性的短訊驗證碼到你登記的手機號碼,必須輸入正確的驗證碼才能完成交易,這大大增加了盜用的難度。不少電子支付工具亦已整合類似的安全驗證流程。

信用卡遺失與被盜用在處理上有何不同?

處理流程基本相同,核心都是「立即報失」。信用卡遺失意味著你無法找到卡片,它有被他人拾獲並盜用的潛在風險。而信用卡被盜用則是指你的卡片資料(可能實體卡仍在)已被不法份子獲取並進行未授權交易。無論是哪種情況,首要步驟都是致電銀行凍結帳戶,防止損失擴大。

更換新卡後,我需要更新所有自動轉帳的設定嗎?

是的。當你因報失或卡片到期而更換新信用卡時,新的卡號、到期日及CVV碼都會改變。因此,所有之前設定的自動轉帳或定期付款服務(如電話費、串流平台月費、保險供款等),都必須由你親自聯絡相關商戶,更新為新的信用卡資料,否則服務可能會中斷。

總結:養成良好習慣,信用卡安全使用無難度

總結而言,要確保信用卡安全,關鍵在於結合主動預防與緊急應變。本文已為你提供從預防到盜用處理的全面指南。請記住,保護個人資料是你的首要責任,定期檢查交易記錄,並在發現可疑交易時果斷採取行動。正確地進行信用卡安全使用,才能真正享受消費帶來的便利與樂趣。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。